-

보험사 고지 의무 : 위반하면 위험합니다~ (feat. 내 병원 이력 확인 방법)Information/finance 2023. 12. 24. 22:01반응형

보험의 고지의무란,

보험 계약 전에 계약자가 보험사에 알려야하는 개인 정보를 말합니다.

즉, 실비보험이나 건강보험을 가입할 때,

보험을 가입하려는 사람의 과거 병력에 대해 알리는 것을 말합니다.

그렇다면 1) 어떤 병력을 알려야 하고

2) 알리지 않아도 되는 병력은 무엇이며

3) 알리지 않았을 경우의 불이익에 대해 알아보겠습니다.

그리고, 마지막으로 4) 나의 과거 병력을 확인할 수 있는 방법도 알아보겠습니다.

알려야 하는 병력

1. 보험을 계약하는 날 기준으로 최근 3개월 내에

모든 병원 (한의원, 한방병원, 치과 등 포함) 에서 하루라도 치료를 받았다면

고지를 해야 합니다.

2. 1년 내에 추가 검사나 재검사를 받았다면 고지해야 합니다.

(건강검진 시 이상 징후가 있어서 재검사 받았거나

큰 병원에 가보라고 진료의뢰서를 받은 경우 입니다.)

3. 5년 내 병력 중 고지사항

1) 입원이나 수술

2) 7일 이상 치료 받은 것 : 치료일부터 완치일까지 치료일수

3) 같은 질병으로 30일 이상 약 처방을 받은 것 (약을 복용했는지 안 했는지는 상관 없음)

4) 10대 질병을 진단받거나 치료, 투약, 입원, 수술을 받은 경우

10대 질병이란?

1. 암 2. 백혈병 3. 고혈압 4. 당뇨병 5. 협심증 6. 심근경색증 7. 심장판막증 8. 뇌졸중(뇌경색, 뇌출혈) 9. 간질환(간경화) 10. 에이즈 또는 HIV보균알리지 않아도 되는 병력

고지 사항에 해당하지 않는 병력을 굳이 고지할 필요는 없습니다.

예를 들어, 6년전에 받은 수술, 8년 전에 먹은 약 등입니다.

고지 하지 않아 발생하는 불이익

저의 경우도, 3개월 내에, 감기걸려서 병원에 가서 치료받았다고 했는데

담당 설계사가, 그런 것 까지 말할 필요 없다고,

심사에 해가 되는데 굳이 말할 필요 없다고 하더라구요.

그리고 5년 내에, 7일이상 치료받은 병력이 있는지는

물어보지도 않더라구요.

이렇듯, 내가 말했다 하더라도 가입이 거절될 까봐

보험설계사가 고지하지 않는 경우가 있어서

고지의무 위반과 관련한 분쟁이 자주 발생한다고 합니다.

이런 분쟁이 발생하면, 설계사한테 내가 제대로 고지했는지는

증명하기가 어렵구요.

그러므로 보험설계사만 믿지 말고

청약서를 보면서 내 병력이 제대로 고지됐는지 확인을 꼭 해야 합니다.

고지의무 위반에 해당하면 보험금 지급이 되지 않을 수도 있습니다.

내가 알려야 하는 병력이 있으면 부담보(관련 병에 대해서는 보장해주지 않는 것)로 가입하는 방법도 있으니

꼭 고지하시길 바랍니다~

나의 과거 병력을 확인하는 방법

1. 건강보험 심사평가원에서 조회

https://www.hira.or.kr/main.do

건강보험심사평가원

요양기관업무포털 요양기관 업무포털시스템은 진료비 청구와 관련된 각종 정보 제공과 심사진행과정 및 결과 조회, 의료기준 관리, 이의신청, 정산관리 등 다양한 서비스를 제공합니다. 바로가

www.hira.or.kr

제가 예전에 온라인상으로 위 사이트에서 알아봤는데

5년까지는 않나왔던 것 같아요.

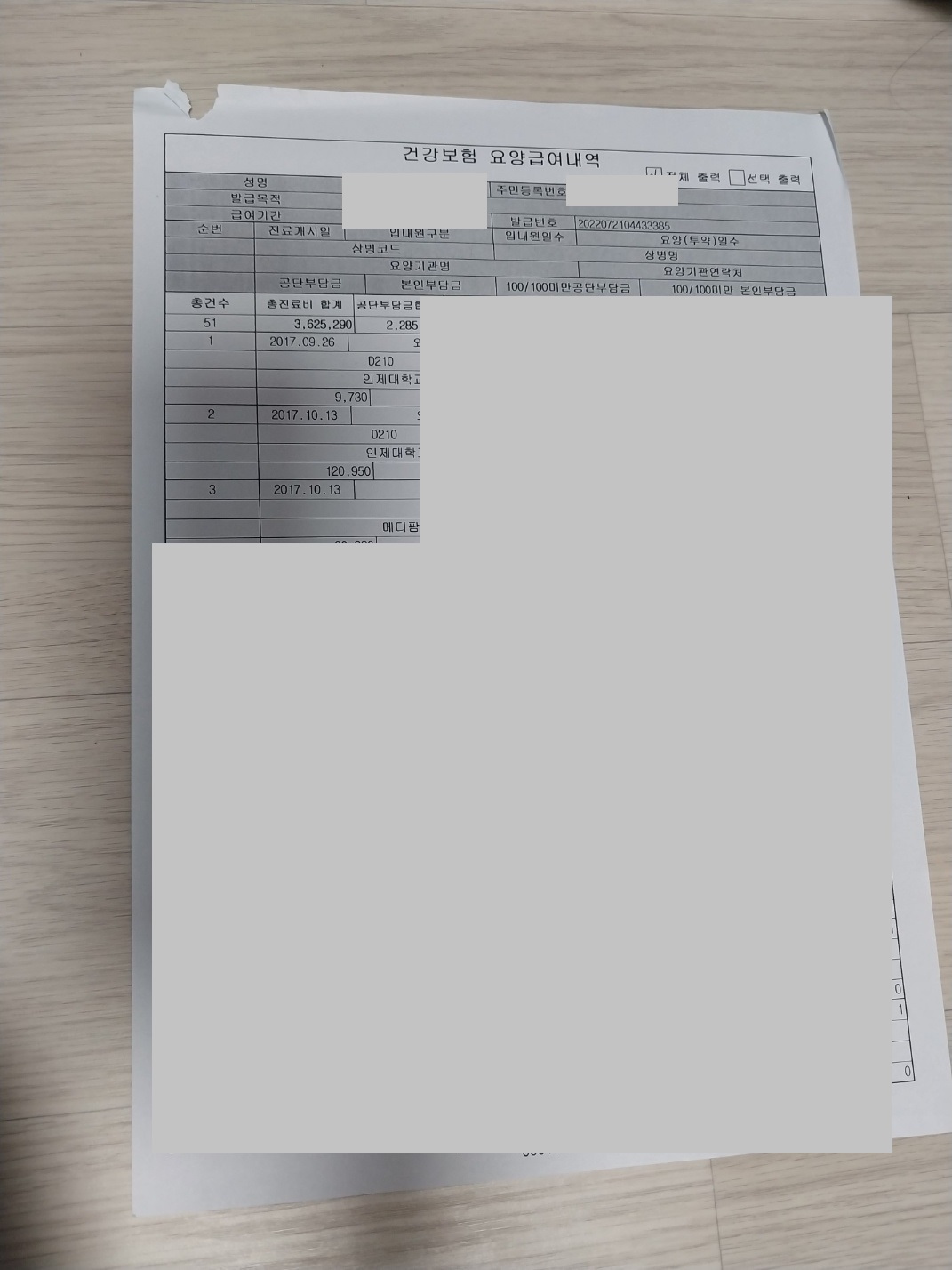

2. 국민건강보험공단에 직접 방문

그래서 저는 국민건강보험공단에 직접 방문했는데

위치는 인터넷 검색을 하면 됩니다.

그러면 아래와 같이 병원 진료내역, 병명, 금액등이 나온

서류를 받아볼 수 있어요.

보험 가입하기 정말로 어렵더라구요.

용어도 복잡하구요.

그래서 요새 공부해가면서 가입 준비를 하고 있습니다.

728x90반응형